출판 논문: 김동재, 석상익, 문형빈. (2023). BERT를 활용한 뉴스 기사 감성분석과 블랙-리터만 모형을 결합한 자산 배분 전략 제안. 재무관리연구, 40(5), 155-180.

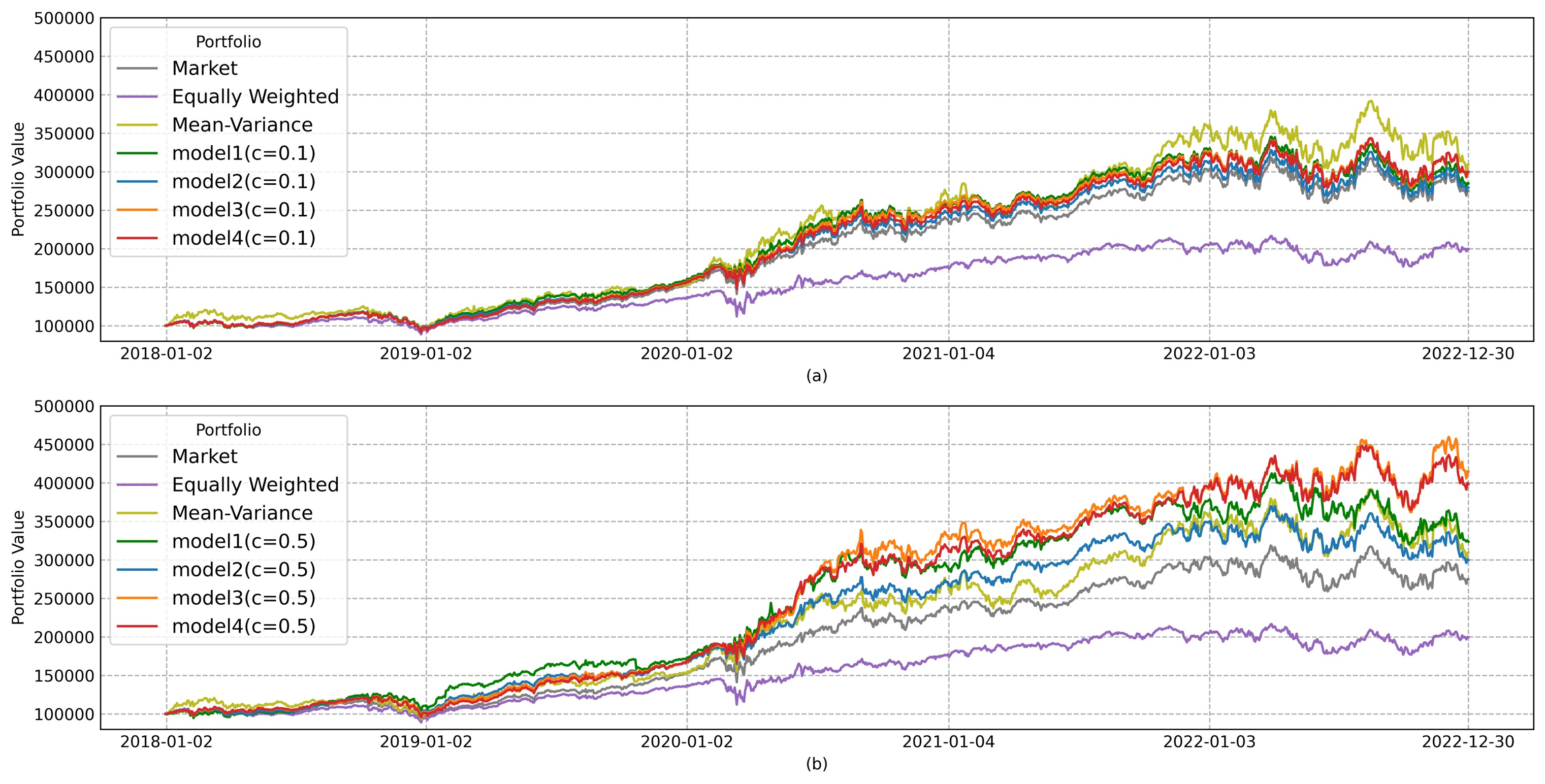

Figure 1. Performance of the Proposed Portfolio (Target Asset: DJI 30)

대중의 인식과 인지적 반응은 금융 시장을 어떻게 움직일까요? 본 연구는 비정형 데이터인 ‘인간의 감성’을 정량적인 의사결정 모델과 결합하여 투자자의 주관적 판단 개입을 최소화하는 방안을 탐구합니다.

📌 문제 정의: 정량적 모델과 비정형 감성 데이터의 괴리

금융 시장은 뉴스와 대중의 심리에 매우 민감하게 반응합니다. 그러나 전통적인 포트폴리오 최적화 모형(예: 마코위츠의 평균-분산 모형)은 과거의 정량적 데이터(가격, 변동성)에만 절대적으로 의존합니다. 매일 쏟아지는 뉴스 기사에 담긴 시장 참여자들의 동태적인 ‘인지적 반응’을 수학적 모델에 체계적으로 반영하기는 매우 어려웠습니다.

⚙️ 연구 방법론: NLP와 블랙-리터만 모형의 결합

이러한 한계를 극복하기 위해, 비정형 텍스트 데이터를 계량 금융 모델에 주입하는 통합 파이프라인을 구축했습니다.

- BERT 기반 감성 정량화: 최첨단 자연어 처리 모델인 BERT를 활용하여 대중에게 공개된 경제 뉴스 기사의 문맥을 깊이 있게 분석했습니다. 이를 통해 특정 자산군에 대한 비정형적 텍스트 반응을 정량적인 ‘감성 점수(Sentiment Score)‘로 변환하여 투자자의 주관적인 판단을 객관화했습니다.

- 블랙-리터만(Black-Litterman) 모형 적용: 블랙-리터만 모형은 시장의 균형 수익률에 투자자의 주관적인 ‘전망(View)‘을 결합할 수 있는 수학적 프레임워크입니다. BERT를 통해 도출된 객관적 감성 점수를 이 모형의 ‘전망’ 파라미터로 변환하여 주입함으로써, 인간의 인지적 반응을 최종적인 최적 자산 배분 비율로 치환했습니다.

🚀 연구의 시사점: 인지 데이터 기반의 의사결정 엔진

- 포트폴리오 성과 개선: 뉴스 기사로부터 추출한 감성을 자산별 기대수익에 반영한 결과, 기존의 시장 포트폴리오, 동일비중 포트폴리오, 평균-분산 포트폴리오보다 우수한 수익성을 달성함을 실증했습니다.

- 감성 극성의 활용과 중립 기사 배제: 감성의 강도(Intensity)를 반영하기보다 긍정과 부정이라는 ‘극성(Polarity)‘을 반영할 때, 그리고 중립적인 기사를 배제할 때 포트폴리오의 수익성이 더욱 개선된다는 실무적 시사점을 도출했습니다.

- Behavioral Intelligence의 초석: 인간의 텍스트와 감성이라는 비정형적인 반응을 정밀한 수학적 의사결정 엔진으로 번역해내는 이 연구는, 향후 데이터 기반 시뮬레이션 연구로 이어지는 저의 핵심 방법론적 기초가 되었습니다.